“แผนพีดีพี(PDP)” เป็นคำย่อของ Power Development Plan หรือ “แผนพัฒนากำลังผลิตไฟฟ้า” การผลิตไฟฟ้าทุกกิโลวัตต์เข้าระบบสายส่งของประเทศจึงอยู่ภายใต้ “พีดีพี” ที่โยงใยวิถีชีวิตของเราในฐานะผู้บริโภคกับภาระค่าใช้จ่ายทั้งต้นทุนเชื้อเพลิงและต้นทุนสุขภาพ

แม้ว่าแผนพัฒนากำลังผลิตไฟฟ้าเป็นแผนยุทธศาสตร์ระยะยาว แต่กลับมีการปรับเปลี่ยนทุกๆ 2-3 ปี ไม่ว่าจะเป็นการทบทวนแผนหรือการจัดทำแผนขึ้นใหม่ แทบทุกการเปลี่ยนแปลงทางการเมืองโดยเฉพาะอย่างยิ่งการดำรงตำแหน่งใหม่ของรัฐมนตรีว่าการกระทรวงพลังงาน

การพยากรณ์ความต้องการใช้ไฟฟ้า ชี้ชะตาภาระที่ต้องแบก

ในการจัดทำแผนพีดีพีจะอยู่ภายใต้โครงสร้างอำนาจของภาครัฐเป็นหลัก อาทิ คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) คณะกรรมการบริหารนโยบายพลังงาน( กบง.) คณะอนุกรรมการพยากรณ์และจัดทำแผนพีดีพี และหน่วยงานที่มีบทบาทเกี่ยวกับการวางแผนพลังงานและหน่วยงานการไฟฟ้า การคาดการณ์ล่วงหน้าของพีดีพีภายใต้คณะอนุกรรมการพยากรณ์เป็นฐานรากที่สำคัญอันจะนำไปสู่การทำสัญญาซื้อขายไฟฟ้าเข้าระบบสายส่งเพิ่มขึ้น

ข้อมูลอ้างอิง สถานการณ์พลังงานรายปี สำนักนโยบายและแผนพลังงาน และแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561-2580 [1]

จากสวิตซ์ไฟฟ้าสู่เปิดเหมืองถ่านหิน เจาะก๊าซธรรมชาติ กั้นลำน้ำโขง

จากการพยากรณ์ความต้องการใช้ไฟฟ้าของทุกคนจากภาคครัวเรือน ภาคธุรกิจ ภาคอุตสาหกรรมและอื่นๆ ทำให้หน่วยงานของรัฐที่กล่าวมาแล้ว จัดทำแผนพีดีพีในส่วนการจัดหาไฟฟ้าจากผู้ผลิตไฟฟ้าทั้งที่ผลิตในประเทศและนำเข้าจากต่างประเทศ ในฐานะผู้ผลิตไฟฟ้าเอกชนรายใหญ่ (IPP) รายเล็ก (SPP) และรายเล็กมาก (VSPP) ตามสัดส่วนการผลิตและสัญญาซื้อขายไฟฟ้าที่จะตกลงกัน

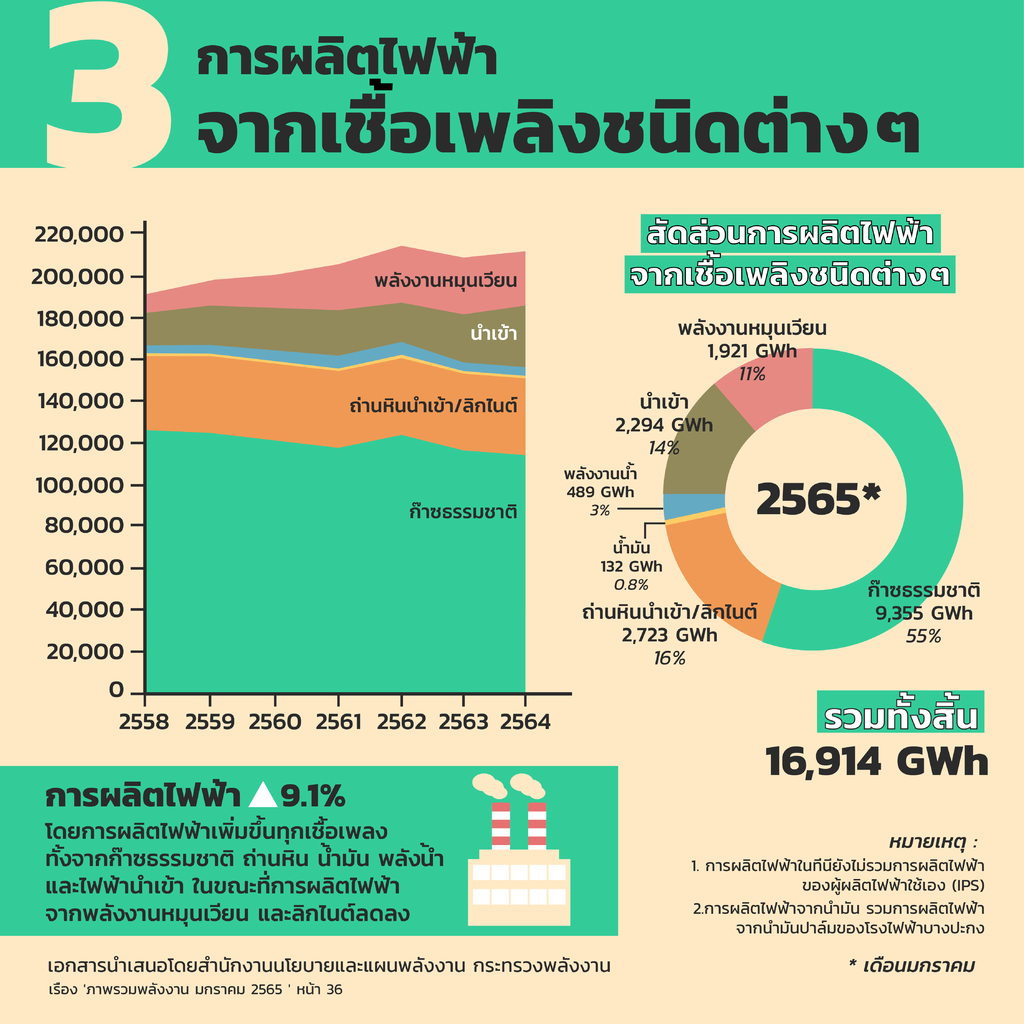

เชื้อเพลิงที่นำมาใช้ในการผลิตไฟฟ้ามีความสัมพันธ์ต่อเจ้าของโรงไฟฟ้าในฐานะผู้ผลิตไฟฟ้าขายเข้าระบบ ในเดือนมกราคม 2565 ประเทศไทยใช้ก๊าซธรรมชาติราวร้อยละ 55 ลิกไนต์และถ่านหินนำเข้าร้อยละ 16 ซื้อไฟฟ้าจากต่างประเทศร้อยละ 14 พลังงานหมุนเวียนร้อยละ 11 พลังงานน้ำร้อยละ 3 และน้ำมันร้อยละ 0.8

และในปี 2564 ประเทศไทยผลิตไฟฟ้าสำรองในระบบพุ่งราว 20,023 เมกะวัตต์ หรือร้อยละ 39 (หรือเทียบเท่าโรงไฟฟ้าถ่านหินขนาด 1,000 เมกะวัตต์ จำนวน 20 โรง )ทั้งๆที่ กำลังผลิตไฟฟ้าสำรองมาตรฐานที่ใช้อยู่ที่ร้อยละ 15

การสร้างโรงไฟฟ้าขนาดใหญ่จึงมีความสัมพันธ์ที่แนบแน่นกับกลุ่มทุนพลังงานทั้งในส่วนของเจ้าของโรงไฟฟ้าและเจ้าของสัมปทานเชื้อเพลิง โดยเฉพาะอย่างยิ่งกลุ่มทุนอุตสาหกรรมฟอสซิลทั้งก๊าซธรรมชาติ ลิกไนต์และถ่านนำเข้า[2] และการซื้อไฟฟ้าจากต่างประเทศ ดังนั้นไฟฟ้าที่ล้นมหาศาลอันมาจากการพยากรณ์ความต้องการใช้ไฟฟ้าที่ผิดพลาดมาตลอดและไม่ต้องรับผิดชอบใด ๆ ที่เกิดขึ้น หากแต่ค่าใช้จ่ายที่เกินนั้นผู้ใช้ไฟฟ้าเป็นผู้รับภาระทั้งสิ้น ทั้งในรูปแบบของเงิน ต้นทุนสุขภาพจากมลพิษทางอากาศ เศรษฐกิจและสภาวะฉุกเฉินสภาพภูมิอากาศ

ผู้ใช้ไฟฟ้าต้องจ่ายค่าไฟฟ้าล้นระบบ ค่า Ft-เอฟที ขึ้น ค่าไฟฟ้าเฉลี่ยขึ้นเป็น 4 บาท [3]

ชื่นชม สง่าราศรี นักวิชาการอิสระด้านพลังงาน กล่าวว่า “การสร้างโรงไฟฟ้าจำเป็นที่จะต้องมีโรงไฟฟ้าที่ต้องสร้างเผื่อกรณีฉุกเฉิน หรือที่เราเรียกว่า ไฟฟ้าสำรอง” ทางประเทศไทยกำหนดความมั่นคงของไฟฟ้าเพื่อสำรองกำลังผลิตไว้ที่ ร้อยละ 15 ที่ผ่านมาเกินมาตลอดทะลุนับหมื่นเมกะวัตต์ ในปี 2564 ที่ผ่านมา สัญญาซื้อขายไฟฟ้าแบบ “ไม่ซื้อก็ต้องจ่าย” (Take or Pay) ในปี2564 ที่ผ่านมา มีโรงไฟฟ้าขนาดใหญ่ 8 ใน 12 แห่งไม่ได้เดินเครื่องผลิตไฟฟ้าหรือเดินเครื่องไม่เต็มศักยภาพ แต่ยังได้รับเงินค่าความพร้อมจ่ายไฟฟ้าแบบไม่ซื้อก็ต้องจ่าย ค่าไฟฟ้าส่วนเกินนี้เป็นภาระต่อผู้ใช้ไฟฟ้าราว 2,000 บาทต่อรายต่อปี หรือ 48,929 ล้านบาทต่อปี”

การสร้างโรงไฟฟ้าต้องมีการประกันค่าตอบแทนในการลงทุนหรือที่เรียกว่า เอพี (AP-Availability Payment) ที่ถึงแม้ว่าโรงไฟฟ้าเหล่านั้นจะไม่ได้เดินเครื่องผลิตไฟฟ้าก็ตาม โรงไฟฟ้าที่ไม่ได้เดินเครื่องเหล่านี้ถูกรวมจ่ายเป็นค่าเอฟที Ft ดังนั้นการผลิตไฟฟ้าที่ล้นเกินจำเป็นนำมาซึ่งภาระของผู้ใช้ไฟฟ้าหรือผู้บริโภคที่ต้องจ่าย หากพิจารณาเฉพาะในส่วนของโรงไฟฟ้าที่มีอยู่ในระบบการซื้อขาย IPP-(Independent Power Producer ผู้ผลิตไฟฟ้าเอกชนรายใหญ่ มีขนาดกำลังผลิตมากกว่า 90 เมกะวัตต์ ) ส่วนใหญ่เป็นกลุ่มทุนด้านพลังงานของกัลฟ์ เครือปตท. และราชกรุ๊ปที่มีการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ถือหุ้น เหล่านี้ทำให้ประชาชนต้องแบกภาระทั้งสิ้นราว 22,000 ล้านบาท

ชื่นชม กล่าวเพิ่มเติมว่า “ในช่วงปี 2564 กพช.มอบหมายให้ ปตท.แยกออกมาทำธุรกิจท่อก๊าซธรรมชาติ ข่าวที่กรอกหูมาตลอดคือ ประเทศไทยมีก๊าซธรรมชาติไม่พอ ต้องนำเข้าแอลเอ็นจี- LNG ขณะที่อีกข่าวต่างประเทศออกมาว่า ประเทศไทยกลายเป็นผู้ส่งออก LNG รายใหม่เมื่อมีการขายก๊าซ LNG ส่วนเกินให้ญี่ปุ่น จากนั้นสัดส่วนก๊าซธรรมชาติในไทยมีการลดลงเนื่องจากแท่นขุดเจาะก๊าซธรรมชาติลดลง และให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ไปซื้อมาจากต่างประเทศในจังหวะราคาก๊าซพุ่งสูงขึ้น คำถามคือ สัดส่วนกำไรที่ปตท.สผ.ทำได้ในช่วงเวลาดังกล่าว ได้ใช้มาใช้ลดค่าไฟฟ้าหรือไม่ แล้วในช่วงที่ราคาก๊าซธรรมชาติสูงขึ้นนั้น เมื่อเกิดภาระดังกล่าวในระบบการผลิตไฟฟ้าจึงเป็นหน้าที่ของกฟผ.และภาระดังกล่าวกลับถูกส่งต่อมายังประชาชนผู้ใช้ไฟฟ้าหรือไม่ [4]”

อิฐบูรณ์ อ้นวงษา รองเลขาธิการสภาองค์การของผู้บริโภค กล่าวว่า “คณะกรรมการกำกับกิจการพลังงาน(กกพ.) อนุมัติค่าเอฟที-Ft เรียบร้อยแล้ว ในค่าไฟฟ้าฐานขายปลีกจึงอยู่ที่ 4 บาทต่อหน่วย ทั้งนี้ค่า Ft คือ ค่าเชื้อเพลิงที่เพิ่มขึ้นจากค่าไฟฟ้าฐานขายส่งของกฟผ.อยู่ที่ราคา 2.57 บาท ผู้ผลิตไฟฟ้ารายเล็ก-SPP ส่วนใหญ่เป็นโรงไฟฟ้าที่ใช้ก๊าซธรรมชาติและถ่านหินเป็นเชื้อเพลิง สิ่งที่เกิดขึ้นคือมีการไหลสัดส่วนการผลิตไฟฟ้าจาก IPP ที่ถูกลดการทำงานลง มาสู่กลุ่มทุนSPP แทน ซึ่งกลุ่มทุนไฟฟ้าขนาดเล็ก SPP เป็นกลุ่มทุนที่ผลิตไฟฟ้าสูงสุดในขณะนี้ที่ขายให้กับประชาชน ดังนั้น IPP ที่ไม่เดินเครื่องยังคงได้เงินจากขายไฟฟ้าเข้าระบบในราคา 3.60บาทต่อหน่วย ส่วน SPP มาผลิตมากขึ้นและเป็นกลุ่มที่ได้ราคาขายไฟฟ้าเข้าระบบในราคา 4บาทต่อหน่วย ตราบใดที่การเดินหน้ารับซื้อไฟฟ้าเข้าระบบยังเกิดขึ้นแม้ว่าโรงไฟฟ้าล้นทะลักในระบบ ประชาชนจะต้องแบกค่าโง่ตลอดอายุสัญญาระยะยาวของโรงไฟฟ้าเหล่านั้น”

ไฟฟ้าล้นทะลัก แต่รัฐบาลยังทำสัญญาซื้อขายไฟฟ้าจากเขื่อนในลุ่มน้ำโขง

ประเทศไทยรับซื้อไฟฟ้าจากเขื่อนไฟฟ้าในประเทศลาวเข้ามาอีก 2 โรง คือเขื่อนไฟฟ้าหลวงพระบาง มีอัตราค่าไฟฟ้า 2.84 บาทต่อหน่วย และเขื่อนปากแบง อัตราค่าไฟฟ้า 2.92 บาทต่อหน่วย ซึ่งเป็นอัตราค่าไฟฟ้าที่สูงกว่าอัตราค่าไฟฟ้าฐานขายส่งของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ที่ 2.57 บาทต่อหน่วยและสูงกว่าการรับซื้อไฟฟ้าจากโซลาร์รูฟท้อปของประชาชนในประเทศที่ราคา 2.20บาทและเพิกเฉยต่อการนำมาตรการ Net metering เข้ามาใช้อีกด้วย

หากในระดับนโยบายพลังงานของประเทศไม่มีการปรับแก้พีดีพีให้เกิดความเป็นธรรมเสียก่อน ความเป็นธรรมทั้งการจัดการพลังงานและราคาพลังงานจะไม่มีทางเกิดขึ้นได้ พีดีพีที่มาจากการวางแผนผิดพลาดซ้ำซาก ขาดคนรับผิดชอบต่อการเห็นชอบแผนดังกล่าว รวมทั้งการไม่ให้ความสำคัญต่อProsumer ผู้ใช้ไฟฟ้าที่ลุกขึ้นมาเป็นผู้ผลิตไฟฟ้าจากโซลาร์รูฟท้อป กำลังส่อสัญญาณชัดว่า ผู้ใช้ไฟฟ้ายังจะต้องถูกบังคับจ่ายโดยปริยายให้กับกลุ่มทุนพลังงานฟอสซิลที่มีสัดส่วนการผลิตไฟฟ้าในระบบมากสุดและผูกมัดตามสัญญาซื้อขายไฟฟ้าระยะยาวอีกนาน

ข้อมูลอ้างอิง

[1] สถานการณ์พลังงานรายปี สำนักนโยบายและแผนพลังงาน

[2] รายงาน ปลดระวางถ่านหินเพื่อการเปลี่ยนผ่านที่เป็นธรรมในประเทศไทย

[4] Thailand sells surplus LNG to Japan, emerging as re-exporter

Discussion

เรื่องไฟฟ้าเป็นสิ่งที่อึมครึมมาเนิ่นนาน แม้แต่การข่าวก็คงถูกปิดกั้นการแฉรายละเอียด อยากให้มีการประชาสัมพันธ์การจัดตั้งอุปกรณ์เพื่อการใช้พลังงานแสงอาทิตย์ในครัวเรือนได้ ราคาไม่สูงจนเกินไป และมีประสิทธิภาพ จะได้ลดการใช้ไฟฟ้าลง เพราะเราเป็นเมืองร้อน หลังคาบ้านทุกหลังนำมาประโยชน์ได้